Sa nakaraang linggo, ang kargamento mula sa mga container mula Asya patungong Estados Unidos at Europa ay umabot sa pinakamataas na antas. Para sa mga kumpanyang malapit nang pumasok sa peak season para sa muling pagtatayo ng imbentaryo, ang mga gastos sa transportasyon ay patuloy na mananatiling mataas.

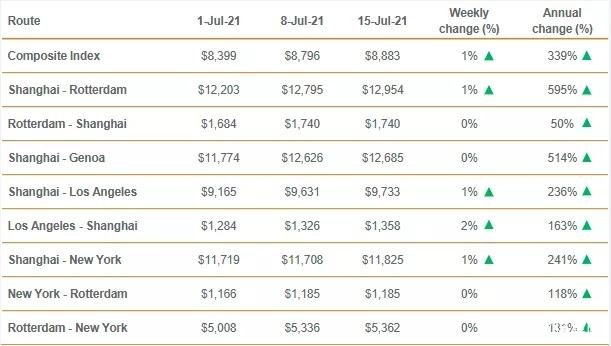

Ayon sa Drewry World Container Index na inilabas noong Huwebes, ang spot freight rate para sa isang 40-foot container mula Shanghai patungong Los Angeles ay tumaas sa rekord na US$9,733, isang 1% na pagtaas mula noong nakaraang linggo at 236% na pagtaas mula noong nakaraang taon. Ang freight rate mula Shanghai patungong Rotterdam ay tumaas sa US$12,954, isang 1% na pagtaas mula noong nakaraang linggo at 595% na pagtaas mula noong nakaraang taon. Ang composite index na sumasalamin sa walong pangunahing ruta ng kalakalan ay umabot sa US$8,883, isang pag-akyat ng 339% mula noong nakaraang taon.

Isa sa mga dahilan ng masikip na merkado ay ang patuloy na kakulangan ng mga container na nagdadala ng mga inangkat na produkto ng Amerika sa abalang ruta ng trans-Pasipiko. Bumubuhos ang mga containerized cargo sa pinakamalaking gateway ng kalakalang pandagat ng Amerika na may limang beses na dami ng mga container na puno ng mga kargamentong pang-export.

Sa isang panayam sa mga mamumuhunan, sinabi ng chairman at CEO ng Haverty Furniture, na ang punong tanggapan ay nasa Atlanta: "Ngayon, ang backlog ng mga container, produkto, kargamento, atbp., at alinman sa mga produktong ito ay naantala. Seryoso ang lahat ng ito." Aniya sa isang pulong ng mga mamumuhunan ngayong linggo.

Nang tanungin kung gaano katagal inaasahang magtatagal ang problema sa supply, sinabi ni Smith: "Sinasabing tatagal ang problema sa supply chain hanggang sa susunod na taon. Sa palagay ko ay hindi gaganda ang sitwasyon ngayong taon, marahil ay mas gaganda pa ito. Kailangan naming magbayad nang dagdag para makuha ang container at espasyo."

Masikip pa rin ang daungan at lumalala pa ito

Sinabi ng Daungan ng Los Angeles noong Miyerkules na ang kabuuang dami ng inaangkat na mga container na ikinarga noong Hunyo ay 467763 TEU, habang ang dami ng iniluluwas ay bumagsak sa 96067 TEU—ang pinakamababang antas mula noong 2005. Sa Daungan ng Long Beach, ang mga inaangkat noong nakaraang buwan ay tumaas ng 18.8% sa 357,101 TEU, kung saan ang mga iniluluwas ay bumagsak ng 0.5% sa 116,947 TEU. Ang kabuuang inaangkat ng dalawang daungan noong nakaraang buwan ay tumaas ng 13.3% kumpara sa parehong buwan noong 2019.

Kasabay nito, ayon sa mga opisyal na nagmomonitor sa trapiko sa daungan, hanggang Miyerkules ng gabi, ang bilang ng mga nakaangkla na barkong container na naghihintay na ma-diskarga sa Long Beach sa Los Angeles ay 18. Ang bottleneck na ito ay umiral mula pa noong katapusan ng nakaraang taon, na umabot sa pinakamataas na bilang na humigit-kumulang 40 barko noong unang bahagi ng Pebrero.

Sinabi ni Gene Seroka, executive director ng Port of Los Angeles, sa isang press conference na ang demand para sa mga produktong pangkonsumo ay mukhang mananatiling matatag sa natitirang bahagi ng taon. Sinabi ni Seroka: "Ang mga damit pang-taglagas, mga gamit sa pagbabalik-eskwela, at mga produktong Halloween ay dumarating sa ating mga pantalan, at ang ilang mga retailer ay nagpadala ng mga produktong pang-holiday sa katapusan ng taon nang mas maaga sa iskedyul." "Lahat ng palatandaan ay nagpapahiwatig ng isang malakas na ikalawang kalahati."

Sinabi ni Mario Cordero, executive director ng Long Beach, na bagama't inaasahan ng daungan na itataguyod ng e-commerce ang transportasyon ng kargamento sa natitirang bahagi ng 2021, maaaring umabot sa tugatog nito ang dami ng kargamento. Sinabi ni Cordero: "Habang patuloy na nagbubukas ang ekonomiya at lumalawak ang mga serbisyo, ipinapakita ng Hunyo na unti-unting magiging matatag ang demand ng mga mamimili para sa mga produkto."

Ang pangkalahatang-ideya ng pandaigdigang pamilihan sa unang kalahati ng taon ay maaaring ibuod nang maikli tulad ng sumusunod:

1. Malaking pagtaas sa pangangailangan sa transportasyon

Ayon sa ulat ni Clarkson para sa ikalawang kwarter, ang antas ng paglago ng pandaigdigang dami ng transportasyon ng container sa 2021 ay humigit-kumulang 6.0%, at inaasahang aabot ito sa 206 milyong TEU!

2. Nanatiling matatag ang bilis ng pagpasok ng mga bagong barko sa merkado, at patuloy na sumulong ang malalaking barko.

Ayon sa estadistika ni Clarkson, noong Mayo 1, ang bilang ng mga pandaigdigang barkong may buong kapasidad na container ay 5,426, 24.24 milyong TEU.

3. Patuloy na tumataas ang mga upa sa fleet

Ang pangangailangan para sa pagpapaupa ng barko ay patuloy na lumago, at ang ilang mga may-ari ng kargamento ay lumahok din sa mga aktibidad sa pagpapaupa. Ang antas ng upa sa merkado ay patuloy na tumaas at umabot sa isang mataas na antas sa loob ng taon.

Inaasahang magpapakita ang pandaigdigang pamilihan ng mga sumusunod na katangian sa ikalawang kalahati ng taon:

1. Ang pagbangon ng ekonomiya ay nagpapasigla sa pagtaas ng demand sa pagpapadala. Ayon sa pagtataya ni Clarkson, ang pandaigdigang demand sa pagpapadala ng container ay tataas ng 6.1% taon-taon sa 2021.

2. Patuloy na lumalaki ang kapasidad ng transportasyon.

3. Dahil sa patuloy na epekto ng epidemya sa 2021, ang kahusayan sa operasyon ng pandaigdigang merkado ng pagpapadala ay lubos na mababawasan.

4. Ang konsentrasyon ng industriya sa pangkalahatan ay matatag.

Ang pamamaraan ng operasyon ng alyansa ay nakaiwas sa industriya sa pakikipagkumpitensya para sa bahagi sa merkado sa pamamagitan ng matinding kompetisyon sa presyo at napanatili ang katatagan ng merkado sa panahon ng epidemya.

Mga pananaw para sa merkado ng Tsina sa ikalawang kalahati ng taon:

1. Inaasahang patuloy na bubuti ang pangangailangan sa transportasyon.

2. Maaaring tumaas ang mga pagbabago-bago sa singil sa kargamento. Patuloy na nakakaapekto ang epidemya sa merkado ng pagpapadala, naaantala ang sistema ng supply chain, lubos na nababawasan ang kahusayan ng mga operasyon sa daungan, at ang suplay ng kapasidad sa transportasyon ay nasa isang mahirap na sitwasyon.

Mga ruta sa Hilagang Amerika

Dahil sa mahinang pagtugon, ang bilang ng mga kumpirmadong kaso at pagkamatay ng bagong crown virus sa Estados Unidos ay nangunguna sa mundo. Bagama't namuhunan ang Estados Unidos ng malaking halaga ng pera upang mapanatili ang kasaganaan ng pamilihan ng kapital, hindi nito maitago ang mabagal na pagbangon ng totoong ekonomiya. Ang aktwal na bilang ng mga walang trabaho ay higit na lumampas kaysa sa bago ang epidemya. Sa hinaharap, ang ekonomiya ng US ay mas malamang na makaahon mula sa kaguluhan sa pananalapi.

Bukod pa rito, ang patuloy na alitan sa kalakalan ng Tsina at US ay maaari ring magkaroon ng mas malaking epekto sa kalakalan ng Tsina at US. Sa kasalukuyan, ang Estados Unidos ay naglabas ng malaking halaga ng mga benepisyo sa kawalan ng trabaho, na nagpasigla ng malaking halaga ng demand sa maikling panahon. Inaasahan na ang demand ng Tsina para sa konsolidasyon ng mga export para sa Estados Unidos ay mananatiling mataas sa loob ng isang panahon, ngunit nahaharap ito sa mas malaking kawalan ng katiyakan.

Ayon sa estadistika ng Alphaliner, sa mga bagong barkong nakatakdang ihatid sa 2021, mayroong 19 na barko na may kapasidad na 10000~15199TEU na may 227,000 TEU, isang pagtaas na 168.0% kumpara sa nakaraang taon. Ang epidemya ay nagdulot ng kakulangan ng mga manggagawa, isang makabuluhang pagbaba sa kahusayan sa operasyon ng daungan, at isang malaking bilang ng mga container ang na-stranded sa daungan.

Dahil sa pagtaas ng pamumuhunan sa mga kagamitan sa container at pagpapanumbalik ng bagong kapasidad, inaasahang mababawasan ang kasalukuyang kakulangan ng mga walang laman na container at ang masikip na kapasidad. Sa ikalawang kalahati ng taon, kung unti-unting magiging matatag ang epidemya ng US, inaasahang mananatiling matatag ang mga export ng China sa US, ngunit magkakaroon ng ilang mga kahirapan kung patuloy itong lalago nang husto. Ang ugnayan ng supply at demand ng mga ruta sa North America ay babalik sa balanse, at ang mga rate ng kargamento sa merkado ay inaasahang babalik mula sa makasaysayang mataas patungo sa normal na antas.

Ruta mula Europa patungong lupa

Noong 2020, mas maagang sumiklab ang epidemya sa Europa at tumagal nang mas matagal. Kalaunan, dahil sa pagsiklab ng mutant delta strain, mas naapektuhan ang ekonomiya ng Europa.

Pagpasok ng 2021, bagama't patuloy na kumakalat ang epidemya sa Europa, nagpakita ng mahusay na katatagan ang ekonomiya ng Europa. Kasama ang walang kapantay na plano sa pagbawi ng ekonomiya ng EU na pinagtibay ng rehiyon ng EU, gumanap ito ng isang sumusuportang papel sa pagbangon ng ekonomiya ng Europa mula sa epekto ng epidemya. Sa pangkalahatan, sa unti-unting paghina ng epidemya, bumubuti ang demand ng Tsina para sa konsolidasyon ng mga export sa Europa, at matatag ang ugnayan ng supply at demand sa merkado.

Ayon sa pagtataya ni Drewry, ang demand sa transportasyon patungong kanluran sa Hilagang-kanlurang Europa at Hilagang Amerika ay aabot sa humigit-kumulang 10.414 milyong TEU sa 2021, isang pagtaas taon-taon na 2.0%, at ang antas ng paglago ay tataas ng 6.8 porsyentong puntos mula sa 2020.

Dahil sa epekto ng epidemya, ang pangkalahatang kahusayan sa transportasyon ay lubhang nabawasan, at ang ilang mga container ay na-stranded sa mga daungan, at ang merkado ay nagpakita ng sitwasyon ng masikip na espasyo sa pagpapadala.

Sa usapin ng kapasidad, ang kabuuang kapasidad ng merkado ay kasalukuyang nasa mataas na antas. Sa panahon ng epidemya, ang paglago ng kapasidad ay medyo mabagal. Gayunpaman, ang bagong kapasidad ay pangunahing malalaking barko, na pangunahing ipupuhunan sa mga pangunahing ruta upang bahagyang maibsan ang kakulangan ng kapasidad. Sa mas mahabang panahon, kapag ang merkado ng pagpapadala ng container ay nakabawi mula sa epekto ng epidemya, ang merkado ay babalik sa balanse ng supply at demand.

Ruta Hilaga-Timog

Sa 2021, ang epidemya ay patuloy na lalaganap sa buong mundo. Malaking halaga ng pera ang ipinuhunan ng mga bansa upang itulak pataas ang presyo ng mga bilihin, at karamihan sa mga presyo ng mga bilihin ay tumaas sa mga antas bago sumiklab ang pandaigdigang krisis pinansyal noong 2008, na bahagyang nakapagpagaan sa mga kahirapan ng mga bansang nag-eeksport ng mga mapagkukunan.

Gayunpaman, dahil karamihan sa mga bansang nagluluwas ng yamang-yaman ay mga umuunlad na bansa, mahina ang sistema ng pampublikong kalusugan, at may kakulangan ng mga bakuna upang makontrol ang epidemya. Ang mga epidemya sa Brazil, Russia at iba pang mga bansa ay partikular na malubha, at ang pangkalahatang ekonomiya ay lubhang naapektuhan. Kasabay nito, ang matinding epidemya ay nagpasigla sa pangangailangan para sa mga pang-araw-araw na pangangailangan at mga suplay medikal.

Ayon sa pagtataya ni Clarkson, sa 2021, ang pangangailangan para sa pagpapadala ng container sa mga ruta ng Latin America, ruta ng Africa, at ruta ng Oceania ay tataas ng 7.1%, 5.4% at 3.7% taon-taon, ayon sa pagkakabanggit, at ang rate ng paglago ay tataas ng 8.3, 7.1 at 3.5 porsyentong puntos ayon sa pagkakabanggit kumpara sa 2020.

Sa pangkalahatan, tataas ang pangangailangan sa transportasyon sa rutang hilaga-timog sa 2021, at binawasan ng epidemya ang kahusayan ng sistema ng suplay at hinigpitan ang suplay ng kapasidad sa transportasyon.

Ang merkado ng rutang hilaga-timog ay sinusuportahan ng demand sa transportasyon sa panandaliang panahon, ngunit kung ang sitwasyon ng epidemya sa mga kinauukulang bansa ay hindi epektibong makontrol, maglalagay ito ng presyon sa takbo ng merkado sa pangmatagalan.

Ruta ng Hapon

Pagpasok ng 2021, ang epidemya sa Japan ay muling bumalik at lumampas sa tugatog ng epidemya noong 2020, kaya ang Tokyo Olympics ay maaaring idaos sa paraang ipinagbabawal ang mga manonood na pumasok sa istadyum. Ang malaking halaga ng pondong ipinuhunan sa Olympics ay maaaring maharap sa malaking pagkalugi.

Lalong tinamaan ng epidemya ang mahina nang ekonomiya ng Hapon, kasabay ng patuloy na lumalalang problema sa istruktura tulad ng tumatandang populasyon, at ang paglago ng ekonomiya ng Hapon ay kulang sa momentum dahil sa mataas na utang.

Ang pangangailangan sa transportasyon ng mga ruta ng pag-export ng Tsina patungong Japan ay karaniwang matatag. Bukod pa rito, ang mga kumpanya ng barko na nagpapatakbo ng mga ruta ng Japan ay bumuo ng isang matatag na padron ng negosyo sa loob ng maraming taon, na iniiwasan ang malisyosong kompetisyon para sa bahagi ng merkado, at ang sitwasyon sa merkado ay nananatiling matatag.

Mga ruta sa loob ng Asya

Ang mga bansang Asyano na may mahusay na kontrol sa epidemya ay mahaharap sa isang lalong malalang epidemya sa 2021, at ang mga bansang tulad ng India ay naging sanhi ng pagkawala ng kontrol sa epidemya dahil sa delta mutant strain.

Dahil ang mga bansang Asyano ay pangunahing umuunlad na mga bansa, mahina ang mga sistemang pangkalusugan at medikal, at ang epidemya ay nakahadlang sa kalakalan, pamumuhunan, at daloy ng mga tao. Kung ang epidemya ay mabisang makontrol ang magiging pangunahing salik na magtatakda kung ang ekonomiya ng Asya ay maaaring maging matatag at makabawi sa hinaharap.

Ayon sa pagtataya ni Clarkson, sa 2021, ang pangangailangan sa pagpapadala sa loob ng rehiyon sa Asya ay aabot sa humigit-kumulang 63.2 milyong TEU, isang pagtaas ng 6.4% taon-taon. Ang pangangailangan sa transportasyon ay naging matatag at nakabawi, at ang suplay ng kapasidad sa pagpapadala sa mga ruta ng pagpapadala ay magiging bahagyang masikip. Gayunpaman, ang epidemya ay maaaring magdulot ng mas malaking kawalan ng katiyakan sa pangangailangan sa transportasyon sa hinaharap. , Ang rate ng kargamento sa merkado ay maaaring magbago nang higit pa.

Oras ng pag-post: Hulyo 17, 2021